2、2007年第一季度中国空调品牌结构分析

二、2007年第一季度中国空调市场结构分析

(一) 品牌结构

纵观2007年空调市场,大大小小的商家为了能占据一席之地而使尽浑身解数,经过数次的行业洗牌,空调市场的价格战早已偃旗息鼓。如今的竞争更讲究策略,并逐渐演变成考验质量、技术、服务、宣传等特色的综合素质的全面大比拼。

据ZDC调查数据显示,2007年第一季度,用户对空调市场的关注主要表现出四大特征:

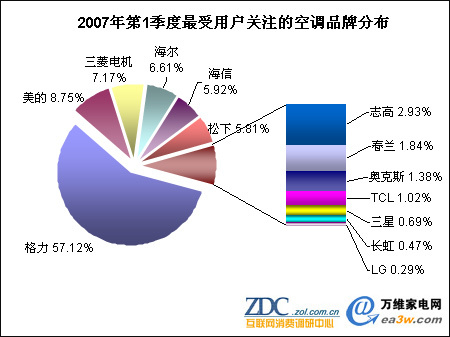

其一,格力空调“一枝独秀”。在调查的20家品牌中,仅格力空调一家的关注比例就超过50%,格力以绝对的优势领先于其它品牌。

其二,其它品牌“势均力敌”。其余的品牌可基本分为两个梯队:关注比例分别是5%-9%和0%-3%。关注度比例在梯队内部不相上下。

其三,国产品牌“不负众望”。在最受关注的前13家空调品牌中,国产空调占据九个席位,关注比例之和高为86%,与国外品牌相比,超出72个百分点,战绩相当不错。

其四,春节前后“节节攀升”。春节前后,各大品牌关注指数持续走高。

下图为2007年Q1最受用户关注的前13家空调品牌。

图1 2007年第1季度最受用户关注的空调品牌分布

数据来源:ZDC、万维家电网 时间:2007.05

“好空调,格力造”。

国产品牌格力以高达57.1%的关注度比例赢得“2007年Q1最受用户关注的空调品牌”殊荣。格力能够折得桂冠的原因与它主打“简单营销”的魅力是分不开的。这种“简单化”的产品营销策略体现在以下几个方面:

功能简约化。格力认为“空调”顾名思义就是“空气调节器”,其主要功能应该体现在净化空气、制冷制热方面,而不是炒作其他各种概念。所以格力空调将那些不必要的附加功能全部取消掉,既降低了成本,便利了消费者,又赢得了市场。

技术实用,质量可靠。空调消费者特别在意产品质量,毕竟谁也不愿意在烈日炎炎的夏天空调突发故障,格力空调始终坚持采用适合中国国情的技术,生产出质量可靠的高品质产品。优质而“简洁”的产品为格力空调称雄市场“保驾护航”。

外观改变,电控通用。为了保证产品质量和方便售后服务,格力的大部分产品都是只有外观的改变,而电控部分基本不变,可以通用的。这样,一旦有故障发生,格力售后人员能快速将通用电控更换。

格力的简单化的营销策略铸就了格力无与伦比的市场地位。

“原来生活可以更美的”。

位居品牌关注排行榜第二位的是国产老字号美的,关注比例为8.8%。与格力空调不同,美的采用全面整合的营销策略来塑造品牌、树立威望。这种营销策略彻底改变原来的产品开发和推广方式,取而代之的是以消费者需求为中心的整合推广模式,从而赢得了消费者的信赖与支持。

“海尔好兄弟”。

在国内外口碑俱佳的海尔以6.6%的关注比例位居品牌排行榜的季军。海尔本身就是一个进军国际的大品牌,在2008年奥运会来临之际,海尔继中央空调中标第一个青岛奥运帆船比赛中心空调配项目之后,又一举中得了17项奥运场馆项目,成为奥运加盟商,这种体育营销为海尔赚得不少人气。

位居品牌关注度排行榜第四位的海信,关注比例为5.92%。海信空调崛起于市场的时间很短,但其现在已稳居二线品牌前列,并成为中国“变频空调”的代言人。海信空调之所以能迅速崛起,除了海信空调所坚持的“变频”高科技含量产品以及适宜的广告宣传外,还离不开海信空调恰当的市场营销策略:诚信和利益。

日系空调以三菱电机和松下为代表,它们分别以7.2%和5.8%的关注比例位居品牌关注度排行榜的第三位和第六位。日系的这两款空调有一个特点,就是以技术创新为导向,让技术来细分市场,其生产的都是高附加值的产品。像三菱电机和松下这种主推技术的品牌在市场上有优势、有亮点、有卖点和市场拉力,受到大众消费者的普遍认可。

韩系品牌LG和三星分别以0.7%和0.3%的关注比例位居排行榜的第十一位和十三位。虽然它们的手机关注度很高,但是空调略显逊色些。日系和韩系的空调品牌的关注度总和为14%,远远低于国产品牌86%的关注度,甚至远远低于排在榜首的格力空调(57.1%)。这充分说明了国产品牌在中国市场日趋受到欢迎,国产空调企业已经逐渐发展、壮大起来,像海尔已经树立了国际化品牌的知名企业形象。

其它国产品牌关注比例还不到3%,分别是志高(2.9%)、春兰(1.8%)、奥克斯(1.4%)、TCL(1.0%)、长虹(0.5%),位于关注度比例排行榜的第七到十三位之间。他们之间的关注比例相差不大,长虹略低还不到1%。

总的看来,2007年第1季度,中国空调市场关注度格局比较喜人,国产品牌占有较大的关注比例,在与国外品牌的竞争中遥遥领先。尤其是格力空调,愈战愈勇,势不可挡。其它品牌势均力敌,差距不是很大,在未来的排名可能会略有升降。

3、2007年第一季度中国空调产品结构分析

(二) 产品结构

1、产品类型

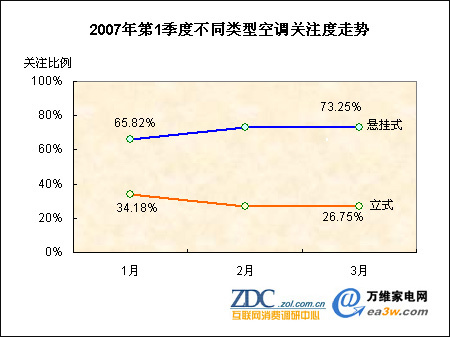

调查数据显示,2007年第1季度,用户对悬挂式空调的关注度比较高,为65.82%,远远高于立式空调的34.18%,具体情况参见如下所示的关注度走势图。

图2 2007年第1季度不同类型空调关注度走势

数据来源:ZDC、万维家电网 时间:2007.05

图表数据显示:从2007年的1月至3月期间,悬挂式空调的关注指数一路上升,在3月达到最高,为73.25个百分点。而立式空调则正好相反,其关注指数连续下跌,从1月的34.18%跌至3月的26.75%,跌幅达7.34个百分点之多。

从目前的市场情况可见,受收入水平和住房条件的影响,消费者对悬挂式空调情有独钟,且关注度的上升趋势会保持下去。

2、产品功率

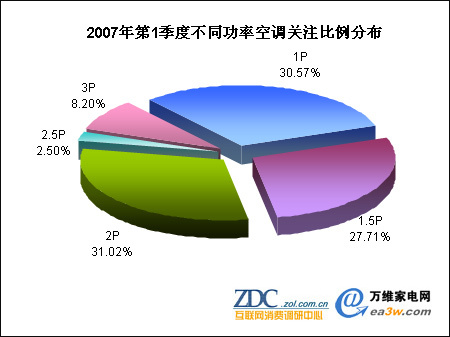

消费者在购买空调的时候会考虑到居室的适用面积,而功率则是描述适用面积的一个量度,单位是匹。通常,1匹空调适合CSC="0" NumberType="1" Negative="False" HasSpace="False" SourceValue="12" UnitName="平方米">12平方米左右的居室;1.5匹空调适合18平方米左右的居室;2匹空调适合28平方米左右的居室;2.5匹空调适合40平方米左右的居室;3匹空调适合50平方米左右的居室。可以说匹(P)是衡量空调性能的一个重要指标。下图为2007年第1季度不同功率空调的关注比例。

图3 2007年第1季度不同功率空调关注比例分布

数据来源:ZDC、万维家电网 时间:2007.05

根据ZDC调查数据显示,用户对功率为2匹的空调最为关注,关注比例为31.02%。功率为1匹的空调次之,关注比例为30.57%。随后是功率为1.5匹的空调,关注比例为27.71%。这三种功率的空调深受消费者的青睐,关注比例总和高达89.30%。而余下的两种功率为2.5匹和3匹的大功率空调的关注比例不高,仅为2.50%和8.20%。显然,受实际户型使用面积的影响,用户在购买空调的时候主要考虑实惠并切合实际的小功率空调。

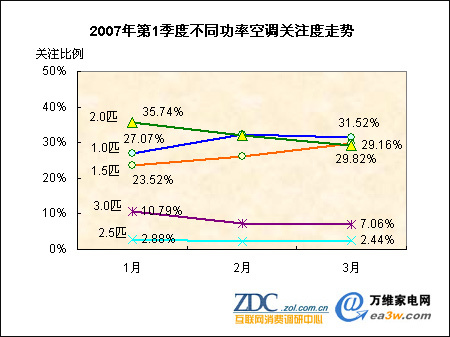

从不同功率空调的关注度走势来看,仍然是小功率的空调(1匹、1.5匹)呈一路上扬的趋势,而2.0匹、2.5匹、3.0匹三种功率的空调关注度呈下跌趋势。具体情况如下图所示。

图4 2007年第1季度不同功率空调关注度走势

数据来源:ZDC、万维家电网 时间:2007.05

图表显示:1.5匹空调的上升趋势比较明显,从1月的23.52%一路攀升到3月的29.82%,涨幅达到2.75个百分点。而功率为1.0匹的空调的涨势曾经在2月以后出现回落现象,但是大体趋势仍然是上升的。2.0匹空调下跌趋势比较明显,从1月的35.74%下跌至3月份的29.16%,跌幅达6.58个百分点。功率为2.5匹的空调走势平平,变化不大。功率为3.0匹的空调下跌趋势相对较小,2月至3月的跌势趋于平缓,可能出现回升的迹象。

从目前的市场情况来看,受经济条件和住房实际情况的影响,消费者偏爱1.5匹的小功率空调的趋势会继续保持下去。

3、产品功能

虽然消费者很在意空调产品的价格,但是在购买空调的时候首先会考虑产品的功能:是否变频、为何种冷暖类型的产品。

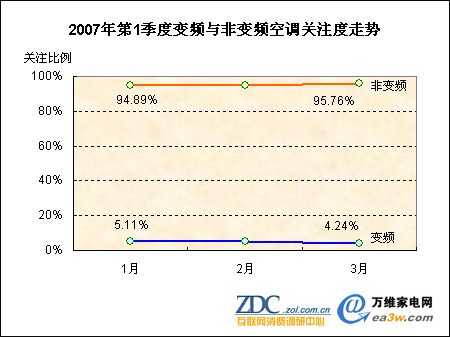

2007年第1季度,消费者对非变频式空调颇为关注,关注比例高达95.38%。而变频空调尽管功能更加强劲,但却被冷落了,其关注度仅为4.62%。未来,变频空调能否成为发展趋势,占领市场呢?让我们先来看看下图的变频与非变频空调关注度走势分析。

图5 2007年第1季度变频与非变频空调关注度走势

数据来源:ZDC、万维家电网 时间:2007.05

图表显示:非变频空调的关注度走势呈小幅上升的趋势,上升幅度仅为0.87个百分点。与此相对,变频空调呈小幅下跌的趋势。由此可以看出,虽然变频空调功能强大,节能性质比较出众,但是价格也略微高些。因此受观念和实际购买能力的影响,变频式空调还未被消费者普遍接受。未来,变频空调能否成为发展的趋势,让我们拭目以待。

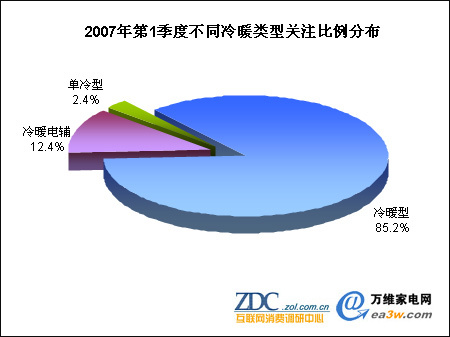

冷、暖类型是消费者在购买时考虑的另一大功能特性。目前市场上主要有三种冷暖类型:冷暖型、冷暖电辅型、单冷型。消费者对这三种类型的关注情况如下图所示。

图6 2007年第1季度不同冷暖类型关注比例分布

数据来源:ZDC、万维家电网 时间:2007.05

据ZDC数据显示:大多数消费者对冷暖型空调宠爱有佳,关注比例高达85.24%。冷暖电辅型次之,关注比例为12.39%。而单冷型最少,关注比例仅为2.37%。由此可以看出虽然冷暖电辅型性能优越,但是其市场还未拓展开,冷暖型空调仍然占据主流地位。

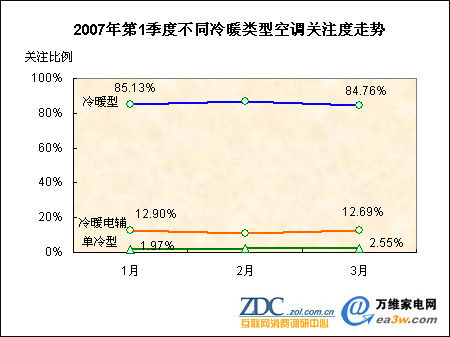

不同冷暖类型空调的关注度走势如下图所示。

图7 2007年第1季度不同冷暖类型空调关注走势

数据来源:ZDC、万维家电网 时间:2007.05

从不同冷暖类型的关注度走势来看,冷暖型虽然在2月出现小幅上涨,但是随后又出现回落现象,整体趋势处于下跌状态,跌幅为0.37个百分点。冷暖电辅型在2月也出现回落态势,从12.90%跌至10.91%,但是稍后又出现上扬现象,回升至12.69%。单冷型空调则是一路窄幅上升,从1月的1.97%升至3月的2.55%,升幅达到0.58个百分点。由此可以看出,虽然冷暖电辅已经显示出上升趋势,,将会挤占冷暖型市场,但是冷暖型空调依然保持着已有的主流地位。而单冷型目前仍具有一定的发展势头,在短时间内不会退出市场。

4、价格段分布

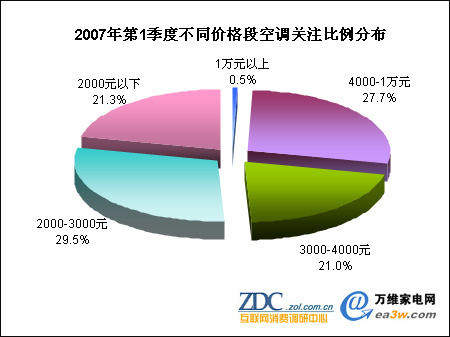

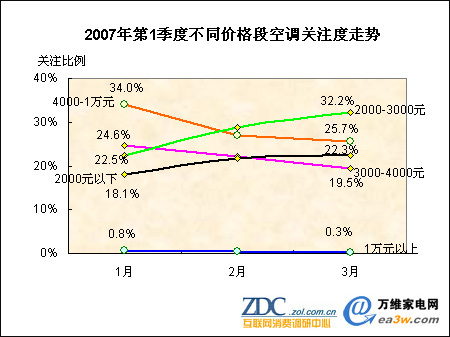

调查数据显示:2007年第一季度,用户关注的空调价位主要集中在4000元以下的悬挂式空调,该价格段的产品的关注比例之和高达71.8%。4000元以上的空调关注比例为28.2%,其中价位在1万元以上的豪华式高端空调占有较小的关注比例,仅为0.5%。具体分布和走势情况如下图所示。

图8 2007年第1季度不同价格空调关注比例分布

数据来源:ZDC、万维家电网 时间:2007.05

图9 2007年第1季度不同价格段空调关注度走势

数据来源:ZDC、万维家电网 时间:2007.05

根据ZDC数据显示,2007年第1季度用户最为关注的空调是价位在2000-3000元的悬挂式空调,关注比例高达29.5%,比价位在4000-1万元的立式空调高出1.8个百分点;且关注比例从年初到3月份一路提升,在3月达到32.2%,高出1月份9.7个百分点。2000-3000元价位的空调之所以具有这样高的关注比例是因为处于这一价格段的空调的价格处于大众购买力的水准且性价比比较高,因而受到用户的普遍认可。

4000-1万元主要是立式空调的领地,接受调查的各品牌的立式空调都云集于此,这一价格段空调的关注比例达到了27.7%,仅次于2000-3000价格段。但是这一价位的关注比例在节后却呈下降趋势,关注比例从1月的34%跌至3月的25.7%,跌幅达到了8.3%。

位居第三位和第四位的是价位在2000元以下和3000-4000元的空调产品,关注比例分别为21.3%和21%,不分伯仲,且都呈明显的上扬趋势。可以说2000元以下是一个偏低的价位,具有此消费水准的用户为数众多,潜在的购买力很强,所以处于这一价格段空调的关注度还有很大的上升空间。

1万元以上的空调可谓是豪华级别的高端产品了,关注比例为0.5%。处于这一价位的主要是立式空调。其功能丰富、性能出众,因此深受具有较强购买力的享受型消费者的喜爱。

总的来看,低档空调(价位在2000元以下)和中低档的空调(价位在2000-3000元)的关注指数比较高,而且有明显的上升趋势。中高档空调(价位在3000-4000元)和高档空调(价位在4000-1万元)也有较高的关注比例,但是关注度却呈现下降的趋势。豪华级产品(价位在1万元以上)的产品问津较少。由以上数据可以看出用户在选购空调产品的时候主要考虑四个因素:价格、性价比、实际使用情况和购买能力。

4、2007年第一季度中国空调区域结构分析

(三) 区域结构

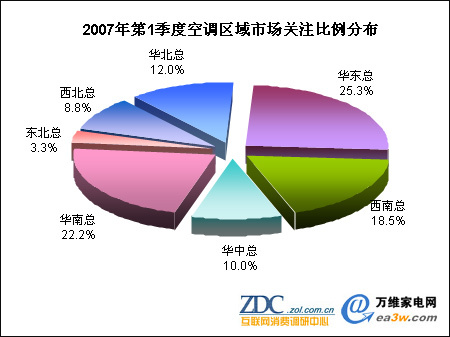

2007年第1季度中国空调市场的区域关注度可以说是三分天下,南方地区(东南沿海和西南)的关注比例普遍较高,总和近66%。中部地区(华中、华北)的关注比例次之,为22%。北方地区(东北、西北)关注度普遍偏低,关注比例总和仅为12.1%。从总体上看,关注比例是与气候特征和经济条件密切相关的。具体数据如下图所示。

图10 2007年第1季度空调区域市场关注比例分布

数据来源:ZDC、万维家电网 时间:2007.05

根据ZDC数据统计显示:华东地区以25.3%,即全国四分之一强的关注比例高居榜首。华南地区次之,以22.2%的关注比例位居亚军,而西南地区以18.5%的关注比例排在第三位。这三个地区的关注比例如此之高是因为他们有一个共同的特点:地处南方炎热的气候带,夏季持续高温,不得不用空调来驱暑降温。因此空调在夏天的利用率相当高。另外,这三个地方经济较发达,均属我国的富庶地带,有相当强的购买力,所以对空调的行情颇为关注。有代表性的空调使用地区,按关注比例由高到低排列依次是安徽、浙江、江苏和上海。

紧随其后的是华北和华中地区,关注度分别为12.0%和10%。华北地区的典型代表非北京莫属了。北京的“桑拿天”令人难以忍受,于是空调成为有一定经济条件的人的家中必需品。华中地区的武汉是远近文明的四大火炉之一,受地理环境的影响,这里终年暖湿炎热,所以空调成为抢手货。这两个地区对空调的需求会带动周边地区对空调的关注。

西北和东北地区对空调的关注度比较低,仅为8.8%和3.3%。西北地区属于典型的大陆性气候,干旱少雨,但是由于西北地区的经济欠发达,购买力相对较弱,所以对空调的关注度小。而东北地区的比较凉爽,对空调的需求比较小,所以关注比例也不是很高。

5、2007年第一季度中国空调市场整体价格走势分析

三、2007年第一季度中国空调价格走势分析

(一) 整体市场价格指数走势分析

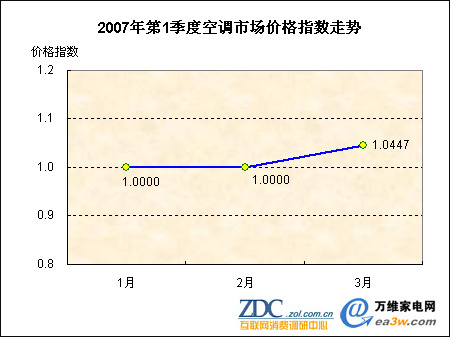

2007年第一季度,中国空调市场价格总体特点是稳中有升。为了减少价格绝对值对于价格变化本身的影响,在此引入价格指数这一相对指标来描述整个市场的价格变化趋势。2007年第一季度空调市场价格指数走势如下图所示。

图11 2007年第1季度空调市场价格指数走势

数据来源:ZDC、万维家电网 时间:2007.05

据ZDC数据显示:2007年1月至2月期间价格指数曲线没有变动呈现出一条平滑的直线,从2月起开始上扬表现为一条倾斜的直线。3月末整个空调市场的价格指数为1.0447,较1月份上涨了4个百分点。空调市场的价格指数之所以在2月末出现一轮增长原因有三:

其一,原材料价格上涨。今年年初以来,空调重要原材料之一的铜的价格一路上扬,同比涨幅达130%。随后,钢材、铝、塑料、石油等材料也一路飞涨。受此影响,空调压缩机从3月开始出现大幅度价格上涨,平均提价幅度在15%以上,空调整机的价格也随之上涨。

其二,销售旺季。春节前后,寒气袭人,空调的使用率比较高;加之岁末消费者手头富裕,在商家的大力促销下,有购买计划的人便纷纷采取行动,空调的价格也随之上涨。

其三,新品上市。春节前后,大量性能出众的新概念主流品牌空调上市,预热空调市场。如:“动如脱兔,静如处子”的三菱重工zI系列空调、倡导“幻彩水晶,品味生活”的松下怡风空调、推崇“四度享受理念”的长虹“SPA养生空调”。

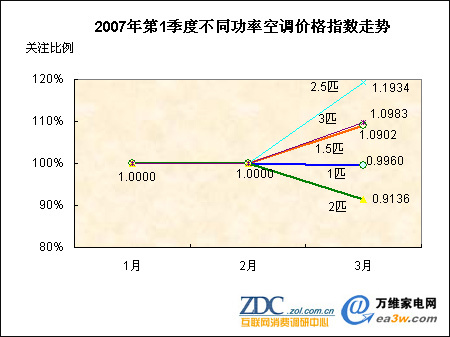

不同功率的空调价格指数的变动特征是稳中有变,上下参半。具体变动情况如下图所示。

图12 2007年第1季度不同功率空调价格指数走势

数据来源:ZDC、万维家电网 时间:2007.05

各不同功率的空调在1月份至2月期间价格指数曲线呈一条平滑的直线,价格均保持稳定。2月至3月期间,2.5P空调涨幅最大,达到19个百分点,最终价格指数为1.1934;3P的空调次之,为1.0983,涨幅近10个百分点;1.5p空调与3p空调的价格变动相似,仅以微弱的劣势尾随其后,涨幅达到9个百分点,最终价格指数为1.0902。1P空调比较平稳,3月同比略有下降,为0.9960,降幅不到1%;2p空调下降幅度较大,最终价格指数为0.9136,降幅接近9个百分点。

6、第一季度不同类型产品均价分析

(二)细分市场均价分析

1、不同产品类型均价对比分析

本篇的主流品牌是按照2007年第一季度统计的12大最受用户关注的品牌而定,包括格力、海尔、海信、美的、TCL、奥克斯、春兰和志高共8家国产品牌,以及LG、松下、三星和三菱电机等4家国外品牌。

(1) 立式空调市场对比

在立式空调市场中,涉及有10家最受用户关注的空调品牌。根据统计结果显示,2007年第一季度立式空调市场均价在5000元左右。松下、三星和三菱电机这三家主流国外品牌产品均价全部偏高。具体均价分布情况如下图所示。

图13 2007年第1季度主流品牌立式空调均价对比

数据来源:ZDC、万维家电网 时间:2007.05

三星以均价7416元列居首位。三菱电机略逊,以均价7413元紧随其后。格力、海信、美的、松下和TCL的立式空调相差不多,均价全部在5000元以上。海尔、春兰和志高三个品牌的空调均价在5000元以下,其中海尔和志高均价并列最低为3703元。由此可见,立式空调价格普遍偏高,且国外产品的均价明显高于国内产品。

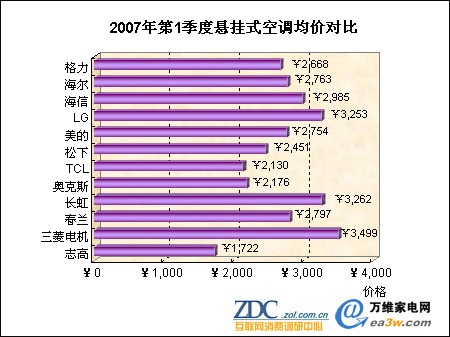

(2) 悬挂式空调对比

根据统计结果显示,悬挂式空调涉及12个主流品牌,包括LG.、松下、三菱电机3个国外品牌和格力、海尔、海信和美的等9个国内品牌,如下图所示。

图14 2007年第1季度悬挂式空调均价对比

数据来源:ZDC、万维家电网 时间:2007.05

数据显示:这12个主流品牌的均价差异普遍较小,集中在2700元左右,但也有个别偏高、偏低者。均价最高的是三菱电机,为3499元。三千元价位的LG和长虹势均力敌,分别为3253和3262元。最低的是志高空调,报价仅为1722元。

可以说立式空调的价格近乎是悬挂式空调的2倍。无论立式空调还是悬挂式空调,三菱电机的均价都高于其他主流品牌。这主要是三菱电机空调技术含量高、宣传力度大,从而营造了很强的品牌效应的缘故。

7、第一季度不同功率产品均价分析

2、不同功率均价对比分析

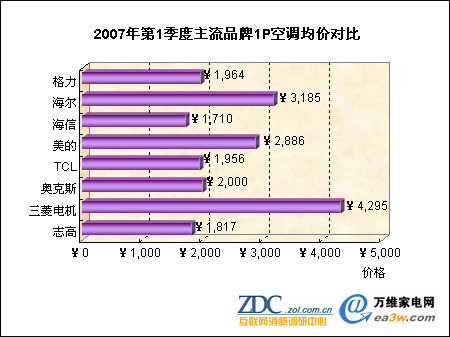

(1) 1P市场对比

1P空调涉及8个主流品牌,包括格力、海尔、海信、TCL、奥克斯、美的、三菱电机和志高。其中仅三菱电机为国外品牌,均价最高,突破4000元。具体情况如下图所示。

图15 2007年第1季度主流品牌1P空调均价对比

数据来源:ZDC、万维家电网 时间:2007.05

在1P空调市场中,三菱电机、海尔和美的的均价较高分别为4290元、3185元和2866元,明显高出其他同类产品。其余产品不相上下,均价全部在2000元以下。均价最高的三菱电机(4295元)比最低的海信(1710元)高出2585元。

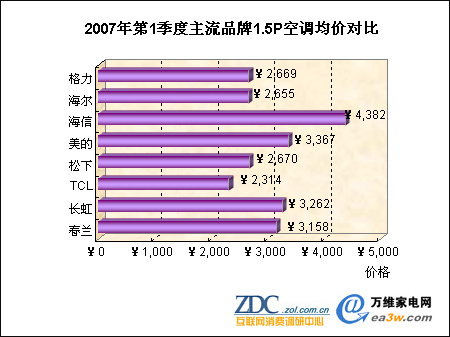

(2) 1.5P市场对比

1.5P空调涉及8个品牌,其中仅松下为国外品牌。具体情况如下图所示。

图16 2007年第1季度主流品牌1.5P空调均价对比

数据来源:ZDC、万维家电网 时间:2007.05

在1.5P的市场中,海信以4382元的均价位居首位。美的、长虹和春兰突破3000元,其余品牌均价在2500左右徘徊。格力、海尔和松下的均价比价接近分别为2669元、2655元和2670元。最高的海信(4382元)比最低的TCL(2314元)高出2068元。

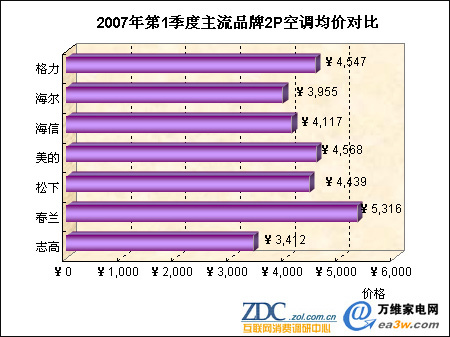

(3)2P市场对比

2P空调囊括7个品牌,市场均价在4000元左右。具体情况如下图所示。

图17 2007年第1季度主流品牌2P空调均价对比

数据来源:ZDC、万维家电网 时间:2007.05

在2P市场中,报价比较均衡,在3000元与6000元之间。春兰率先突破5000元均价,位居榜首。志高最低为3412元,相差1904元。其余5个品牌均价都在市场均价4000元左右。

由以上数据可知:目前,随着技术的发展、营销模式的多样化和营销渠道的拓展,空调市场已经进入成熟时期,各大厂商主打的是价格战和概念战,价格依然体现的是品牌效应。像格力的“简单化”的营销思想和“走农村包围城市”的发展策略,使得其大走“平民化”的价格路线,价格一般在市场均价位置。海尔是国际化的知名品牌,走国际化的路线,依靠其品牌效应,在细分畅销市场上(1p、1.5p、2p市场)价格偏高。而三菱重机是高品质、国内外知名品牌的象征,所以价格在市场上处于领先地位。

8、第一季度不同功能产品均价分析

3、不同产品功能均价对比分析

(1) 冷暖型

冷暖型市场涉及12个品牌,均价差别很大。具体情况如下图所示。

图18 2007年第1季度主流品牌冷暖型空调均价对比

数据来源:ZDC、万维家电网 时间:2007.05

其中三星冲破7000元,遥遥领先于其他主流品牌。均价较低的有TCL和志高两个品牌,分别为1826元和1513元。其余品牌均在3000元左右分布。

三星所报均价如此之高是因为三星空调优越的性能、出众的品牌效应及高质量的服务与其他品牌形成了鲜明的对比,其高端名品形象已经深入人心。

(2) 冷暖电辅

冷暖电辅涉及8个品牌,均价也是高低错落。具体情况如下图所示。

图19 2007年第1季度主流品牌冷暖电辅型空调均价对比

数据来源:ZDC、万维家电网 时间:2007.05

其中三菱电机冲破5000元,均价最高。排在第二的美的迅速落至3332元,与排在第一的三菱电机相差1668元。海尔、TCL和长虹属于同一档次,均价在2000元至3000元之间。奥克斯和春兰最少,仅为1418元和1478元。

三菱电机均价颇高的原因是在新年伊始推出了“动如脱兔、静如处子”的三菱重工zI系列高品质空调。此系列空调拥有领先的技术和工艺,因此价位不菲。

9、2007年中国空调发展趋势预测

四、2007年中国空调发展趋势预测

近段时间塑料和铜的价格都在持续上涨,自

虽然原材料的价格不断上涨,但是丝毫没有影响到空调价格的整体下滑。随着空调旺季的到来,从整体趋势来看,空调产品要以销量取胜。今年卖场的空调销售区内,可以随处可见原价1680元的某品牌1匹机只卖1499元、原价1750元的某品牌1匹机也只需1488元,由此可见,空调的销量不但在第二季度中会继续上升,在价格方面也会呈现继续下跌的态势。

特色功能新品不断涌现,销量前景明朗

LG、海信、海尔等几个主要空调品牌早在今年1、2

品牌集中度提升,中外空调品牌价格差距日益拉近

自进入

如今,中国已经成长为一个空调生产大国,无论是在产品的应用技术上,还是从产品的研发上,都已经日趋成熟,而且在一些特色功能上也产生了很多的亮点。在这些技术与功能的背后,合资产品不得不用降低价格的方式来吸引消费者,这样才有望在国内争得一席之地。由此可以看出,合资品牌空调的降价已经成为一个必然趋势,幅度有望超过往年。

功能朝多样化发展,变频空调冲击主力地位

空调从最初制冷制热的基本功能,演变出多种附加功能,如节能、静音、除尘等。这些功能或者设计有的至今活跃于市场,而且也受到了消费者欢迎。对于变频空调这一正在“走红”的产品,整个行业也比较关注。进入